注意(公告)事項

電子報繳稅服務已停用SSL V3.0傳輸加密服務,請用戶改用TLS V1.0或 V1.1傳輸加密。

個人綜合所得稅電子結算申報繳稅系統申報日期為104年5月1日起至6月1日止。

個人綜合所得稅當年度所得、扣除額、稅籍資料下載期間為 104年4月28日 08:00:00起 至 6月1日 23:59:59止。

軟體下載(含網路申報及二維條碼,Windows系統使用)

http://tax.nat.gov.tw/info_IRX_download.html?id=1#

年底又到了,雖然距離明年五月繳稅還有好一陣子,

但領完這個月薪水明年註定要支出的稅金大概也就塵埃落定了……

去年2013年12月寫了這篇綜合所得稅介紹文大受歡迎,

今天2014.12.16 財政部明年綜合所得稅最新公告也出來了

(但不是明年生效,是用在105年申報),

在此更新相關資料,大家看完可以心裡先有個底,

算算明年荷包要先預存多少錢,才不會一下子失血過多。

之後所得稅相關及後續的文章都會統一放在下面這篇總整理,

無論你從哪一篇連過來,建議都直接先過去看整個列表,然後按自己有興趣的順序閱讀 ^^

綜合所得稅申報/扣除額/節稅系列文總整理

綜合所得稅計算方法說明:每年都要繳稅,如果還不知道所得稅如何計算的請參考下面這張圖(出自

moneydj):

以下就分項逐字解釋,請繼續往下看!

計算所得淨額:

(1)

所得淨額 =

所得總額 -

免稅額 -

扣除額(標準或列舉) -

特別扣除額

所得淨額會在下一條公式用到,

這個金額是從我們今年的

所得總額(全部收入合計)扣掉一些雜項而得到,

而可從所得總額扣除的項目如下:

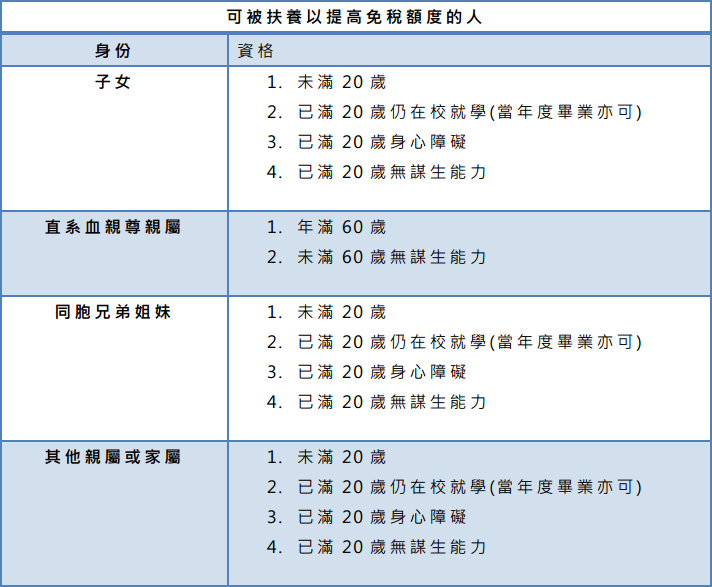

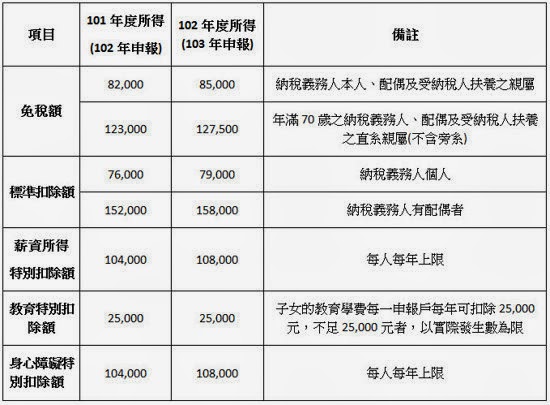

- 免稅額:每人85,000元,扶養下方表格親屬報稅時可納入他的免稅額;另年滿70歲之納稅義務人本人、配偶及受納稅義務人扶養之直系(不含旁系)尊親屬,其免稅額為127,500元。

- 扣除額(標準或列舉):

標準扣除額納稅義務人個人扣除79,000元;有配偶者扣除158,000元。

列舉扣除額項目如下,若相加後超過標準扣除額,那改用列舉可以少繳一些稅。

- 特別扣除額:

除了免稅額及扣除額外還有個特別扣除額,一般人通常是用來扣掉薪資,

當然如果還有其他適用的項目,也是多扣就少繳稅囉!

計算應納稅額:(2)

應納稅額 =

所得淨額 x

適用稅率 -

累進差額

算出

所得淨額後就可以進入第二條公式了,

這邊很簡單只要查表即可,把剛剛算出來的

所得淨額代入正確的區間,

再乘上對應的

適用稅率,並扣掉對應的

累進差額後就可以得到

應納稅額了,

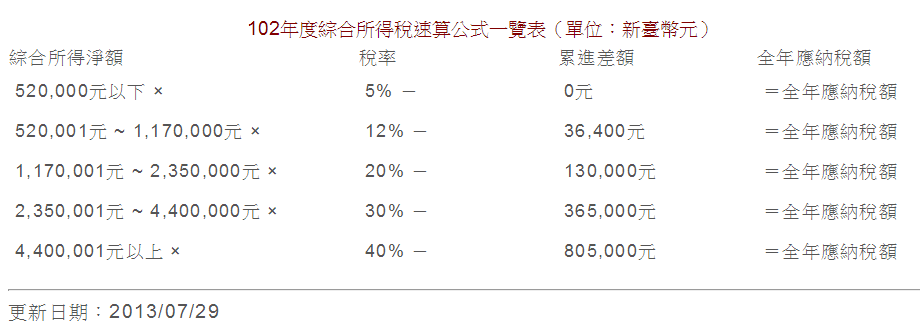

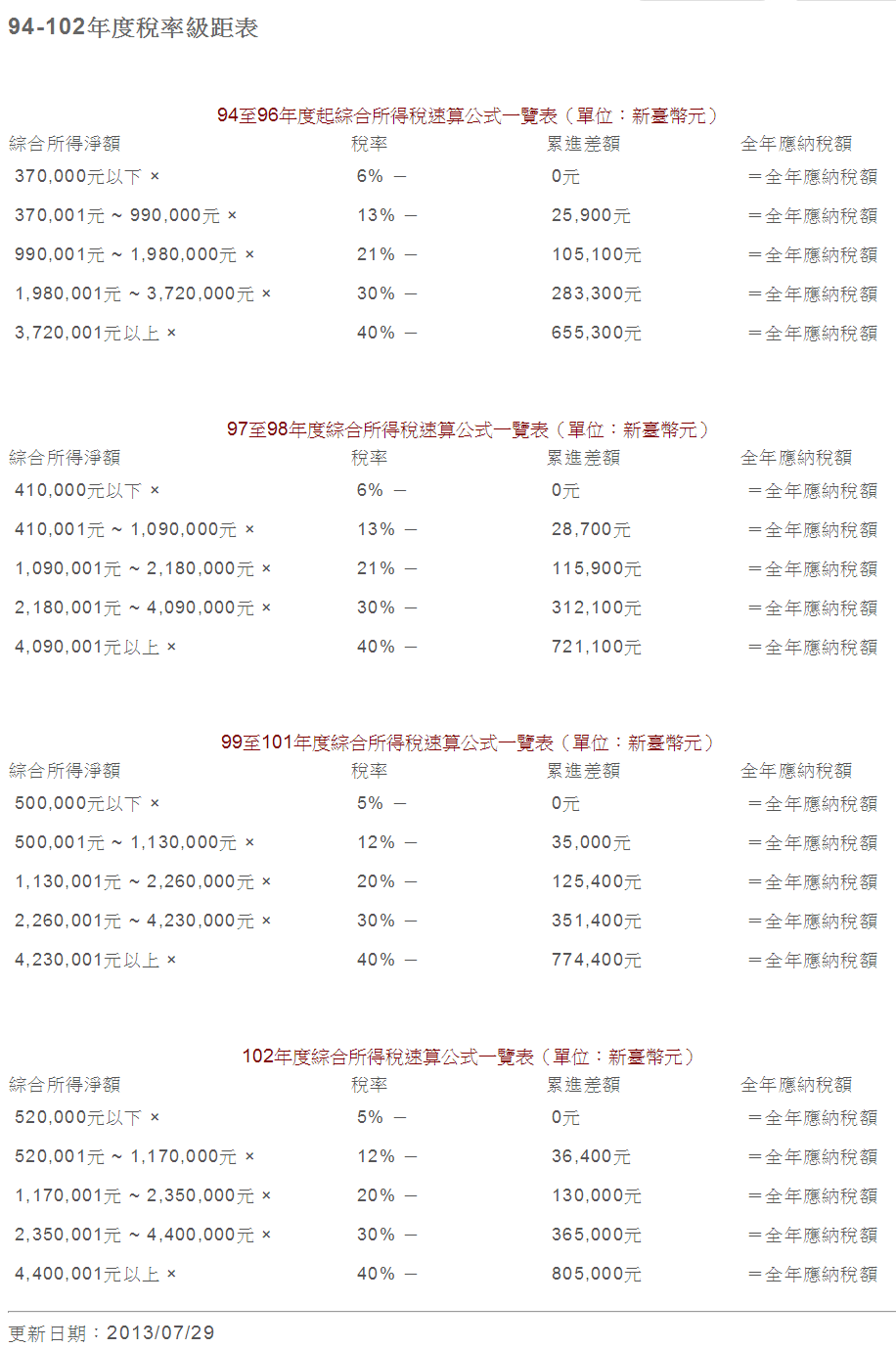

103年度稅率級距表與102年相同(除非你是年收1000萬以上的大戶),對照表如下:

額外補充:

這邊加碼說明一下上表中的

累進差額是怎麼計算出來好了,

數學不好的可跳過 XD

因為稅率是級距式,如上表中52萬以下是5%,而52萬1元起到117萬則是12%,

這並不代表52萬的人是繳 520000x5%;而 52萬1元 就得繳 520001 x 12%,

如果是這樣的話那多出的 1元造成的差距也太大了……

52萬1元所需繳的稅是 520000x 5% + (520001-520000)x 12%,

也就是超出52萬的部份才課12%的稅,52萬以內的是課 5%的稅。

再以 117萬為例,要繳的稅等於 520000x 5% + (

1170000-520000) x12%,

以國小數學移項,上式等同

1170000x

12% -

520000x(12%-5%) =

1170000x

12% -

36400,

最後是不是就變成了

所得淨額 x

適用稅率 -

累進差額的格式,

而最後被扣除的

36400就是52~117萬的

累進差額,不知道這樣大家看懂呢?

累進差額就是將

所得淨額直接乘上

適用稅率後,

再扣除前面那些不用繳那麼高稅率的金額,再以

所得淨額2350000為例:

要繳的稅應該是:520000x 5% + (1170000-520000)x 12% + (2350000-1170000)x20%

= 2350000x 20% - 1170000x 8% - 520000x 7% =

2350000x

20% -

130000,

所以 117~235萬這段扣除的

累進差額就是

130000。

計算應繳(退)稅額:(3)

應繳(退)稅額 =

應納稅額 -

扣繳稅額及可扣抵稅額

上面補充說明的地方看不懂其實沒什麼關係,只要用第二條公式算出正確的

應納稅額即可。

應納稅額就是我們全年應該要繳給政府的稅了,一毛也跑不掉,

然而因為我們在領薪水、股息時有時都已被預扣稅金,

所以

應納稅額還要再扣除已預繳的扣繳稅額(薪水)及可扣抵稅額(股票股息),

得出的金額才是五月報稅時要再補繳的錢,

如果扣除後金額是負的代表可退稅,記得還是要報稅才能把多繳的稅金領回來唷!

實戰說明:經過這一番解說,不知道大家有沒有搞懂了呢?以下再舉個實例作為示範好了!

假設小明月薪8萬(預扣5%稅金),年終3個月(無預扣稅金),單身無扶養親屬。

以下是(103年度,104年申報)的數字:

(1)

所得淨額 =

所得總額 -

免稅額 -

扣除額(標準或列舉) -

特別扣除額

80000x15個月(月薪+年終) -

85000(單身) -

79000(標準) -

108000(薪資所得特別扣除額)

算出的

所得淨額是

928000,代入第二個算式。

(2)

應納稅額 =

所得淨額 x

適用稅率 -

累進差額

928000落在 520001~1170000區間,對應的

適用稅率=12%、

累進差額=36400,

應納稅額 =

928000 x

12% -

36400 =

74960,代入第三個算式。

(3)

應繳(退)稅額 =

應納稅額 -

扣繳稅額及可扣抵稅額

因每月薪水都已被預扣5%稅金,但年終沒預扣,

所以小明已先被預扣的

扣繳稅額,為 80000x 5% x 12個月=

48000,

應繳(退)稅額 =

74960 -

48000 =

26960,所以小明五月時還得再補繳

26960的稅金 QQ

解釋完以上大家應該就了解了吧!可以再複習一下這張圖 ^^

下面還有補充一些今年報稅與去年的差異,以及稅率歷史資料唷!

101-102年度報稅更動項目:

101-102年度報稅更動項目:

94-102年度歷史稅率級距表資料:

103-104年度報稅更動項目 (暫存用,105年才用得到唷):2014.12.16 針對104年度,105年申報綜合所得稅財政部最新公告:

公告104年度綜合所得稅及所得基本稅額相關免稅額、扣除額及課稅級距金額

主要的變化如下列三點,對一般領薪水的小百姓是會省下一些的:

- 標準扣除額自79,000元調高為90,000元(有配偶者加倍扣除)

- 薪資所得特別扣除額及身心障礙特別扣除額分別自108,000元調高為128,000元

- 課稅級距增加綜合所得淨額超過1,000萬元部分,適用45%稅率的級距(第6級距)。

104年度綜合所得稅及所得基本稅額相關免稅額、扣除額及課稅級距金額一覽表

104年度綜合所得稅及所得基本稅額相關免稅額、扣除額及課稅級距金額一覽表

- 扣除額(標準或列舉):

標準扣除額納稅義務人個人扣除90,000元;有配偶者扣除180,000元。

列舉扣除額項目如下,若相加後超過標準扣除額,那改用列舉可以少繳一些稅。

- 特別扣除額:

除了免稅額及扣除額外還有個特別扣除額,一般人通常是用來扣掉薪資,

當然如果還有其他適用的項目,也是多扣就少繳稅囉!

(1)

所得淨額 =

所得總額 -

免稅額 -

扣除額(標準或列舉) -

特別扣除額

80000x15個月(月薪+年終) -

85000(單身) -

90000(標準) -

128000(薪資所得特別扣除額)

算出的

所得淨額是

897000,代入第二個算式。

(2)

應納稅額 =

所得淨額 x

適用稅率 -

累進差額

897000落在 520001~1170000區間,對應的

適用稅率=12%、

累進差額=36400,

應納稅額 =

897000 x

12% -

36400 =

71240,代入第三個算式。

* 同樣的收入在去年算出來應納稅額是74960,等於年收120萬的人今年可少繳 3720元

(3)

應繳(退)稅額 =

應納稅額 -

扣繳稅額及可扣抵稅額

因每月薪水都已被預扣5%稅金,但年終沒預扣,

所以小明已先被預扣的

扣繳稅額,為 80000x 5% x 12個月=

48000,

應繳(退)稅額 =

71240 -

48000 =

23240,所以小明五月時還得再補繳

23240的稅金 QQ

本文出自符碼記憶,請勿全文轉載,部份轉載請註明出處

關鍵字:綜合所得稅, 102年, 103年, 104年, 申報, 稅率, 級距表, 免稅額, 標準扣除額

參考資料:

- 6 大步驟,報稅新手變專家

- 103年報稅好康搶先知

- 公告102年度綜合所得稅免稅額、標準扣除額、薪資所得特別扣除額、身心障礙特別扣除額及課稅級距之金額

- 94-102年度稅率級距表